你的商品毛利結構健康嗎?用四象限找出真正在賺錢的品項|經管備忘錄

你的銷量冠軍,可能正在幫你賠錢。

有一種幻覺在很多老闆的報表裡默默存在:賣得最好的,就是最賺錢的。

這個幻覺不是因為老闆粗心,而是「銷量」真的是最容易被看見的數字。系統跑出來就是一張排行榜,清清楚楚告訴你哪個品項賣了多少。但這張排行榜從來不會告訴你,那些賣出去的數字,到底為公司留下了多少錢。

在觀察中小型零售業的過程裡,我反覆看到同一件事:資源被投入到銷量最高的品項,行銷費用跟著它走,採購量跟著它增加,業務激勵也跟著它設計。然而,真正在撐公司獲利的,往往是另一個沒人特別注意的品項。

一家懷疑自己在賠本賣招牌商品的老闆

「我懷疑自己在賠本賣奶油酥餅。」

彰化有一家台式小西點品牌,他的奶油酥餅是門市招牌,銷量長期佔全品項的45%,也是讓品牌在地方被記住的主力。但原物料連年漲價,老闆隱約感覺毛利越來越薄,就是說不清楚問題到底有多嚴重。

更讓他困惑的是另一款商品。鳳梨酥的銷量普通,放在架上沒有特別顯眼,他覺得鳳梨酥「可能才是真正在賺錢的那個」,只是手上沒有數字可以驗證這個直覺。

想做四象限分析,你的數字準備好了嗎?

在進入任何分析框架之前,要先問一個更根本的問題:你有沒有可以分析的數字?

品項別毛利分析,至少需要三份資料:

- 每個品項的銷售數量與金額(POS 報表或 Excel 通常可以提供)

- 每個品項的成本組成(原物料是基本,但包裝耗損、不良品率、人工分攤,很多業者沒有系統性記錄)

- 兩份資料必須能對應到同一個時間區間

如果現在手上有銷售紀錄,但沒有拆到品項別的成本,分析的第一步不是建矩陣,而是先把成本帳補起來。哪怕只是粗略的手工估算,也比沒有好。我觀察到,很多老闆在整理這份清單的過程裡,就已經開始看見問題了。

光看銷量排行榜,你只知道誰跑得最快;加進毛利資料,才知道誰真正在把錢帶回來。

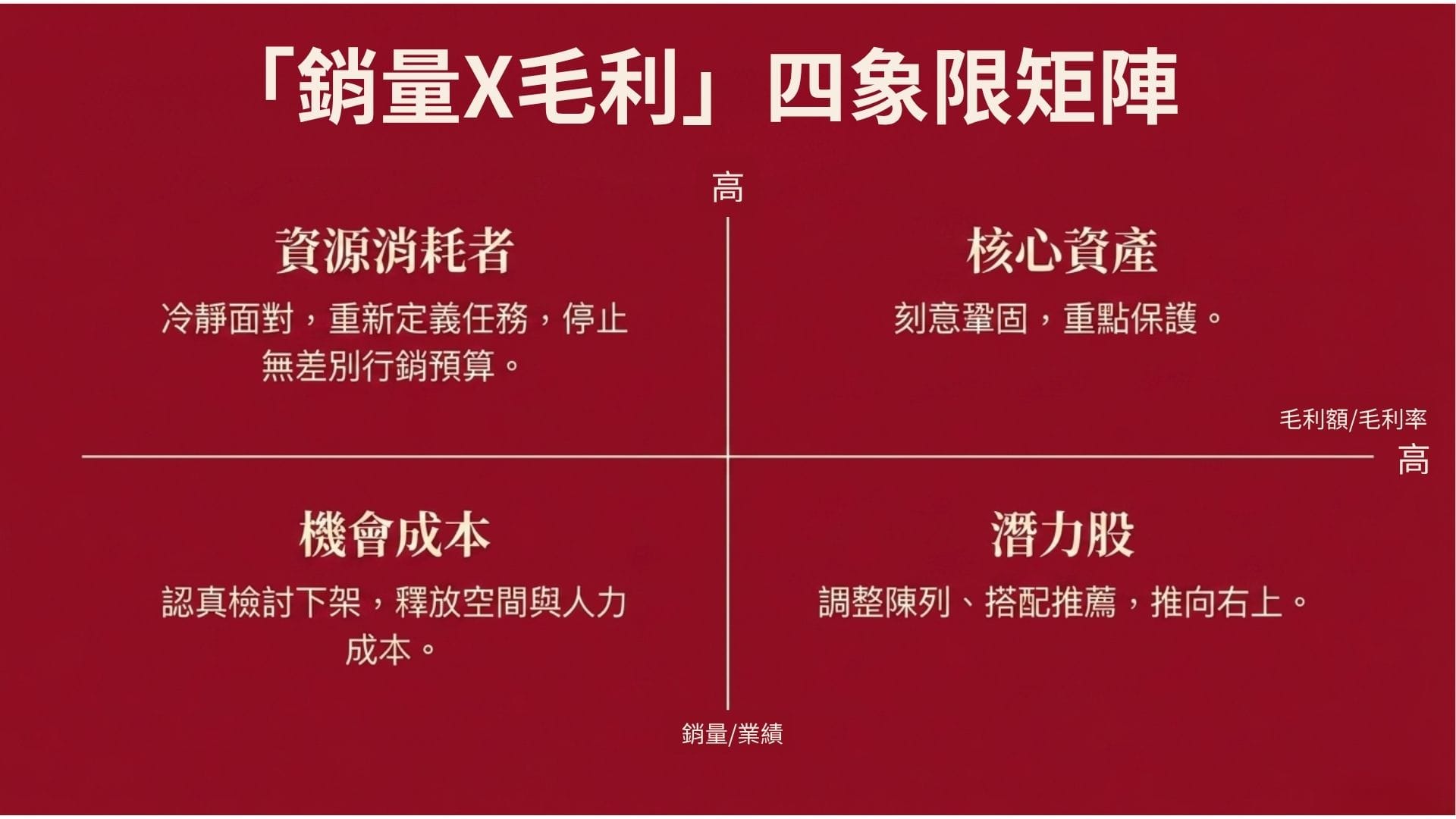

建議可以用的分析框架是一個「銷量×毛利」四象限矩陣,把所有品項按照兩個維度同時評估:橫軸是毛利率(或毛利額),縱軸是銷量(或業績貢獻)。落在不同象限的品項,扮演的戰略角色完全不同。

- 右上方(高毛利×高銷量):是真正的核心資產,也是最容易被忽略保護的一群。老闆往往把注意力放在「問題品項」,反而沒有刻意鞏固這個象限。

- 右下方(高毛利×低銷量):是潛力股,不是沒有價值,而是少了被推一把的機會。很多老闆其實隱約知道它,就是那個「感覺應該要推但一直沒推」的商品。調整陳列、搭配推薦、放進禮盒組合,往往有機會往右上移動。

- 左上方(低毛利×高銷量):是最需要冷靜面對的位置。它銷量大、存在感強,業務團隊最有成就感,但賣越多、資源消耗越大,留下來的錢卻不成比例。奶油酥餅就是這裡。這個象限需要清楚定義「它的任務是什麼」,而不是繼續無差別地往它澆行銷預算。

- 左下方(低毛利×低銷量):需要認真討論是否繼續維持。每一個留在架上的品項都有機會成本,空間、人力、採購量都是資源。

奶油酥餅的問題一旦被放進這個矩陣,老闆才能真正看清楚,他的行銷資源、採購庫存、陳列版面,是否一直在支撐一個正在把利潤送走的品項。

這裡有個常見的陷阱:資源重新配置之後,新的瓶頸往往馬上浮出來。如果某個品項要從低毛利的位置往高毛利方向調整,還要同步確認產能跟不跟得上、倉儲空間夠不夠、原料採購是否有對應的談判籌碼。

銷量排第一的商品,毛利真的是你以為的那樣嗎?

在保健食品的銷售分析裡,我常看到同一個版本的問題。前三名商品業績漂亮,銷售額高、知名度高,業務團隊也最有成就感。但當我把每個品項的毛利額,而不是毛利率,單獨拉出來看,有時候銷量第一的商品,毛利額卻是全品項裡倒數幾名。

銷量冠軍不是不重要。它可能負責帶進人流、建立品牌知名度,是必要的引流工具。但問題在於,很多企業把同樣的行銷預算無差別地灌在所有品項上,結果是:銷量冠軍越推越便宜,真正有獲利貢獻的品項越來越沒有資源。

另一個容易忽略的盲點:很多老闆習慣看「毛利率」而不是「毛利額」。一個毛利率 60% 但銷量很低的品項,實際貢獻的毛利額,可能遠低於毛利率 30% 但銷量穩定的品項。兩個維度都要看,才不會做出誤判。

分析完毛利結構之後,資源該往哪裡走?

品項別毛利結構分析,做的是一件事:讓你知道錢真正從哪裡來、又從哪裡流走。

這份清單做完,可以觀察兩件事:第一,你會發現某幾個品項比你以為的更重要,它們一直在默默撐著整體毛利;第二,你會發現某些品項佔了大量資源,卻沒有對應的回報。

把毛利結構搞清楚之後,下一步才是把行銷預算往高毛利商品傾斜,把升級溝通對準對價格不敏感的高價值客群,讓資源配置開始有方向。

如果你現在什麼都還沒有,明天可以做的第一步,只有一件事:

把你的所有品項列出來,估算每一個的原物料成本,跟它的售價相比。不需要精確,也不需要系統。就是一張手寫的清單,一個品項一行,成本多少、賣多少。這張清單做完,你可能會看見一個讓你皺眉的數字,而那個數字,就是你該開始認真調整的地方。

賣得多,是起點;賺得到,才是終點。

FAQ

Q:現在沒有完整的成本資料,可以先做毛利分析嗎?

A:可以從粗估開始。先把每個品項的原物料成本和售價對比,哪怕是手寫清單也好。很多老闆在整理這份清單的過程裡,就已經開始看見問題——精確的系統是後來的事,先有數字比沒有好。

Q:低毛利的銷量冠軍,一定要砍掉或調整嗎?

A:不一定。低毛利高銷量的品項可能是引流工具、負責帶人流和品牌知名度,有它存在的戰略意義。關鍵是要清楚它的角色,不要把行銷資源無差別地澆在它身上,同時確保有高毛利品項在撐獲利。

Q:做四象限分析需要什麼工具或系統?

A:一張 Excel 表格就夠。把所有品項的銷售數量、銷售金額、成本整理進去,算出毛利率和毛利額,再畫兩條軸線分象限。不需要複雜的 BI 工具,重點是先把成本帳補起來。

作者簡介:黃靜瑜,擁有 18 年零售業幕僚資歷,曾任東森購物電話行銷事業部協理。現為獨立營運顧問,提供中小企業主策略釐清與指標診斷服務。經營《經管備忘錄》網站,以實戰角度撰寫企業經營觀點,記錄經營現場常被忽略的決策盲點。

如果你想找我聊聊

我的服務能幫你梳理的,是有資料可以被分析的問題。

若有 POS 系統或電商後台的交易記錄,累積至少 12 個月。每筆交易能對應到人,不一定要真名,但你有手機號碼、會員 ID 或 email 可以識別同一個客人。年營收大約在 3,000 萬以上,診斷之後有能力配合執行調整。

如果這些條件大致符合,而你隱約感覺業績還過得去、帳戶的錢就是沒有變多,那個感覺,數字裡通常可以找到原因。